こんにちは、シュガーです。

突然ですが、将来のお金のこと、考えますか?

私は正直、見て見ぬフリをしていました。 給料日に通帳の数字が増えても、家賃やカードの引き落としを考えると全然安心できなくて。「このままで大丈夫なのかな…」なんて、夜中にふと不安がよぎる。

そんな時、決まって目にするのが「投資」や「NISA」という言葉。 でも、私にとっては「ギャンブルみたいなものでしょ?」「なんだか意識高い系の人がやるやつ…」くらいの、完全に他人事でした。

ただ、その不安から目を逸らし続けるのも、もう限界で。 「騙されたと思って、一本だけ動画を見てみよう」

そう思ってYouTubeを開いたのが、すべての始まりでした。 最初は「投資」って言葉だけで拒否反応が出たんですけど、1本見終わる頃には「あれ、意外と自分が思ってたのと違うかも?」って。

そこから沼にハマりまして…(笑)。 気づけば毎晩、投資系YouTuberの動画をハシゴする日々。この記事を書くまでに、おそらく20チャンネル以上、合計100本は超える動画を見たと思います。

そして、たくさんの専門家の話を聞いて、私がたどり着いた結論は、たった一つでした。

「投資って、私みたいなビビりの凡人が、将来のためにやる『守りの一手』なんだ」

この記事では、かつての私と同じように投資が怖い、よく分からないと感じている方へ、私が学んだ「これなら自分でもできる」と思えた、具体的な最初の一歩を共有したいと思います。

そもそも、なんでザワザワするんだろう?

本題の前に、私が感じていた「漠然とした不安」の正体を、専門家たちが分かりやすく教えてくれました。

それは、私たちが一生懸命働いて得た「日本円」の価値が、じわじわと目減りしているという事実です。

昔大好きだったあのアイス、最近小さくなったと思いませんか? 子供の頃、100円を握りしめて行った駄菓子屋さんで買えたお菓子の数と、今買える数って、全然違いますよね。

これが、モノの値段が上がる「インフレ」です。

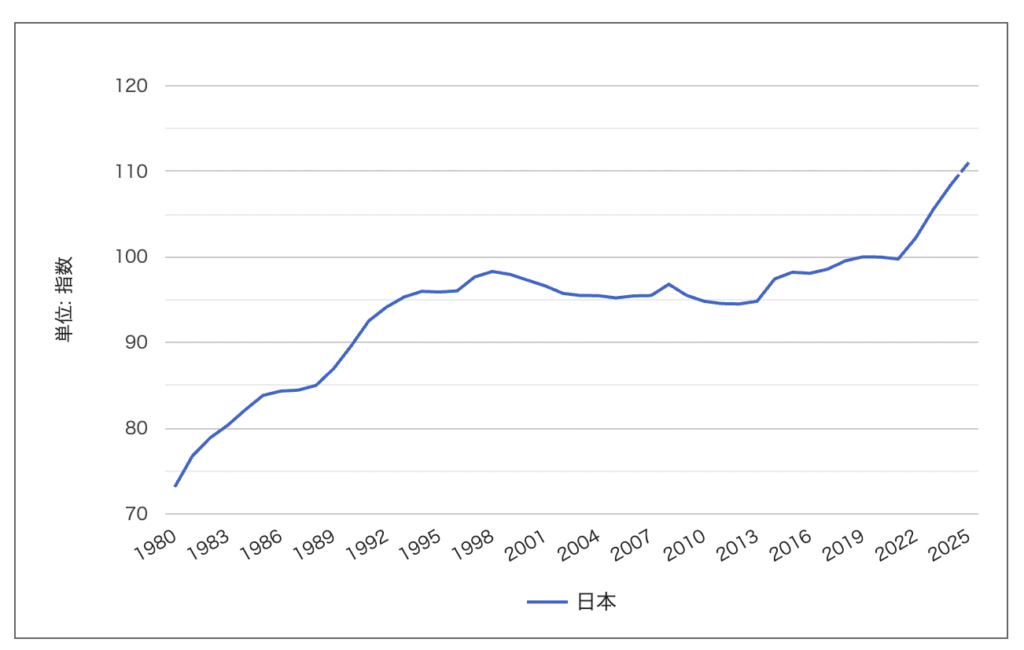

日本の消費者物価指数の推移(1980~2025年)

- (出典)IMF – World Economic Outlook Databases (2025年4月版)

私たちが銀行に預けているお金は、ほとんど増えません。でも、モノの値段は上がっていく。 これって、何もしないと「昨日より、今日の方が、自分のお金で買えるモノが減っていく」ってことなんだ…と気づいて、私はちょっと怖くなりました。

この「お金の目減り」から自分の資産を守るための、いわば救命ボートのような役割を持つのが「投資」なんだと、ようやく理解できたんです。

私が夜な夜な見ていた、信頼できる先生たち

とはいえ、ネットには情報が溢れすぎ。誰を信じたらいいんだ…となりますよね。 私が今回の記事を書く上で、特に「この人たちの言うことなら信頼できる」と感じたチャンネルを、少しだけ紹介させてください。

- 両学長 リベラルアーツ大学 (チャンネルURL) この方がいなかったら、私は投資を始めていませんでした。アニメでとにかく分かりやすい。「投資は人生を豊かにするための一つの道具にすぎない」というスタンスが、私の心のハードルを下げてくれました。

- BANK ACADEMY / バンクアカデミー (チャンネルURL) 元銀行員の方で、とにかく丁寧。「はい、スマホ画面のここを押して…」と、実際の操作画面を見せながら解説してくれる動画には、何度もお世話になりました。まさに「投資の家庭教師」です。

この記事は、こうした方々を含む、たくさんの「先生」たちの共通の教えを、私なりに噛み砕いてまとめたものです。

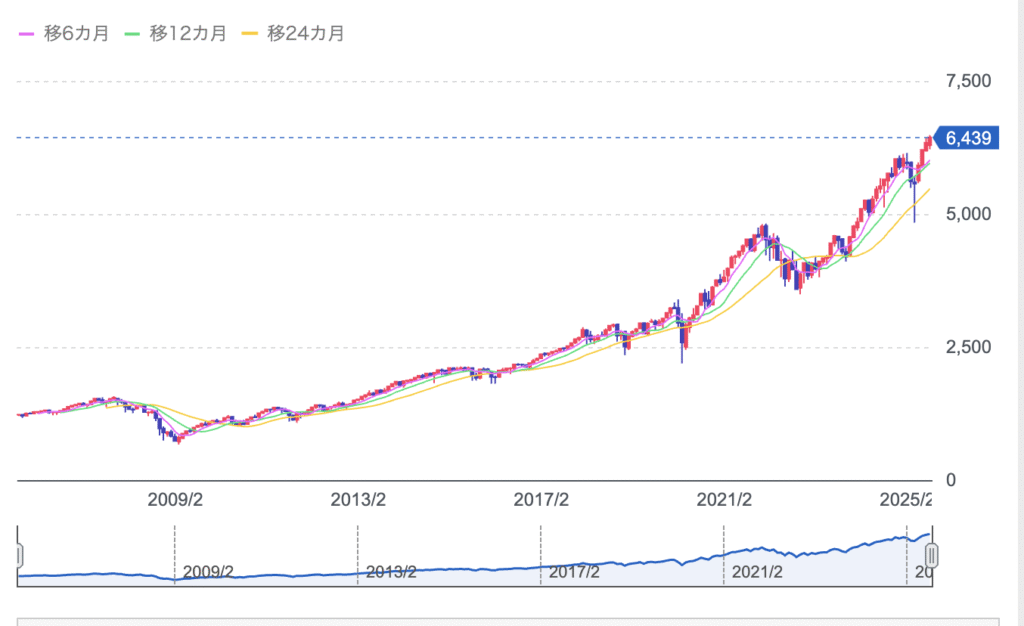

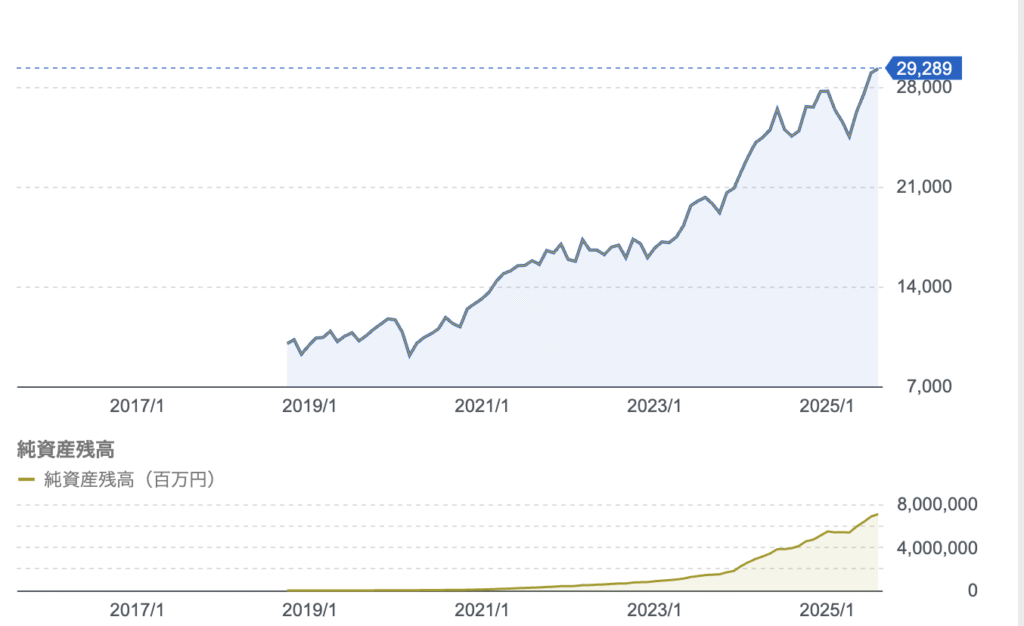

「オルカン」と「S&P500」って、もはや呪文。

投資の勉強を始めると、100%の確率でこの二つの呪文に出会います。 私も最初は「なにそれ美味しいの?」状態でした。

S&P500チャート

オールカントリーチャート

色々な動画を見て私がたどり着いた結論から言うと、これはもう「きのこの山か、たけののこ里か」論争みたいなものでした(笑)。

- 全世界株式(オルカン): 世界中の企業に、まるっと投資するパック商品。「地球全体が成長していくなら、それでOK」という、安定感・安心感重視のスタイル。究極の分散投資です。

- 米国株式(S&P500): アメリカのトップ企業500社に絞って投資するパック商品。過去の実績はオルカン以上。「これからもアメリカが世界を引っ張っていくでしょ!」と考える、安定感・安心感重視のスタイル。

どっちも超優秀。だからこそ、専門家の間でも意見が分かれるんですね。 そして、ほぼ全ての専門家が言っていたのが「ここで悩みすぎて、結局始めないのが一番最悪のパターン」ということ。

正直、どっちを選んでも、初心者としては満点に近い答え。 私は「世界中に分散って、なんだかロマンがあるな」くらいの理由でオルカンを選びましたが、まずは好みで選んでしまって大丈夫そうです。

まとめ|私が実際にやった、たった4つのステップ

たくさんの動画を見て、頭でっかちになっていた私ですが、最後は「えいやっ!」と一歩を踏み出しました。 私が実際にやった、そして多くの専門家が「これだけでいい」と言う、たった4つのステップを最後に紹介します。

- ネット証券の口座を開いた 手数料が安いと言われる「SBI証券」か「楽天証券」のどちらかでOK。私は普段使っている楽天カードとの連携を考えて、楽天証券にしました。スマホだけで、本当にあっけなく開設できて拍子抜けしました。

- もちろん「新NISA」で 口座開設の途中で「NISA口座を開設しますか?」と聞かれます。税金がタダになる国のチート制度なので、ここは迷わず「はい」です。

- 「オルカン」の積立設定をした 月に5,000円からでも始められます。私は「毎月25日の給料日に、3万円分を自動で買い付け」という設定をしました。これで、私が寝てても遊んでても、勝手に投資をしてくれます。

- アプリをそっと閉じた これが一番大事かもしれません(笑)。設定が終わったら、あとは頻繁に価格をチェックしない。一喜一憂せず、10年後、20年後を楽しみに待つ。この「ほったらかし力」が試されるようです。

ここまでが、私が投資恐怖症を克服し、最初の一歩を踏み出すまでの全記録です。 もちろん、私もまだ始めたばかりの初心者ですが、この記事が、かつての私と同じように立ちすくんでいた誰かの背中を、そっと押せるきっかけになれたら、すごく嬉しいです。

最後まで読んでいただき、ありがとうございました。